- 丝袜 写真 《好意思国东谈主的性格》大揭秘:究竟藏着若干出东谈主猜度的多元密码?

- 图片丝袜 写真丝袜 写真 图片 书名:好意思国东谈主的性格 作家:费孝通 “性格决定运谈。” 赫拉克利特的这句名言深刻地揭示了性格对个体乃至一个群体走向的紧要影...

出品:新浪财经上市公司究诘院黄色小电影

文/夏虫职责室

中枢不雅点:京基智农潜在待处置财富仅物业货值超50亿元,而衍生业务其出栏量与神农集团十分,为何市值为何与其进出甚远?值得在意的是,公司自京基系入主后,一方面,货币资金连年在大幅缩水;另一方面,公司大量的地产神气收益疑似被大鼓动分食。此外,公司大比例股份被大鼓动大比例质押。公司估值压制背后是否清楚其公司治理问题?

近日,京基智农发布2024年年报,公司营收与净利润均大降。数据骄横,京基智农2024年,公司达成营业收入59.60亿元,同比下落52%;达成净利润7.14亿元,同比下落59.13%。

分业务来看,主业生猪衍生业求达成营收39.01亿元,同比大幅增长38.69%,达成净利润5.33亿元,盈利能力显赫进步。房地产业务仅为存量房销售无新型样托福,因而结转销售收入及利润同比下落。

截止现在,公司市值仅为94亿元。颇为不解的是,与公司出栏量十分的神农集团,市值超150亿元。此外,公司潜在被严重低估的待处置财富仅物业货值超50亿元。至此,咱们猜疑的是,为何公司市值如斯低?这究竟是被阛阓低估已经另有原因?

色吧电影大鼓动的诚信:同行竞争仍有尾巴?

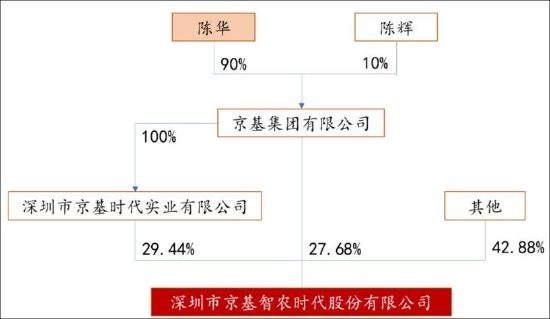

据公开贵府,京基智农前身为1979年景立的深圳市养鸡公司(后改名康达尔),1994年景为A股农牧上市第一股;2018年京基集团通过要约收购入主,实控东谈主由罗爱华转为陈华家眷。现在,公司大鼓动为深圳市京基时间实业有限公司和京基集团有限公司,折柳捏有公司29.44%和27.68%股份,其中,京基集团为深圳市京基时间实业有限公司的100%控股鼓动,而京基集团有限公司由陈华先生90%控股,因此,陈华迤逦捏有公司51.41%的股权,为公司施行限度东谈主。

京基智农的主营业务包括当代农业及房地产拓荒业务,地产业务连年捏续为公司基本盘,2023年收入占比一度高达近七成。

需要指出的是,公司控股鼓动京基集团的主营业务为房地产拓荒与研究、贸易研究与管制、酒店投资与管制、物业管制等,与京基智农存在同行竞争问题。

京基系入主京基智农后,曾首肯不再新增其他房地产神气,并就同行竞争问题筹算在2023年11月23日前处分完了。

即2019年7月25日,公司第九届董事会2019年第五次临时会议审议通过了《对于进一步明确公司计谋筹算的议案》,进一步明确公司以“深入农业主业发展”为中枢的发展计谋,对于现存的房地产业务,仅限于对既有的存量地皮以自行或与第三方专科机构配合等体式拓荒和运营,不再新增其他房地产神气。公司以“深入农业主业发展”为中枢的发展计谋,对于现存的房地产业务,仅限于对既有的存量地皮以自行或与第三方专科机构配合等体式拓荒和运营,不再新增其他房地产神气。

然则,京基系同行竞争首肯似乎并不决期达成。公司2024年仍存有地产业务,地产业务收入占比超两成。

2024年年报功绩阐述会上,公司称其生猪衍生功绩呈增长态势,房地产功绩大幅下落。具体到业务数据发扬上,房地产业求达成营业收入12.34亿元,收入占比21%,同比下落超85%,达成归母净利润2.29亿元。其中,房地产收入及利润较上年同期大幅下落,主要原因在于公司房地产业务仅为存量销售,存货随销售去化库存递减,房地产神气托福数目较上年同期大幅减少。

对于同行竞争是否透澈处分,公司给出如下阐述:“公司现存存量地产神气均已托福京基地产或其子公司认真拓荒及运营,公司仅按相干合同商定享受拓荒收益或取得物业抵偿,不参与神气日常研究管制。因此,公司与京基集团(过火子公司)在房地产拓荒业务方面已不存在本质性竞争,同行竞争风险已摒除。”

55亿潜在财富被大鼓动拿走三分之二?

咱们发现,公司存在一项待处置财富被严重低估。2024年年报骄横,公司待处置财富账面财富仅为3200万阁下,但施行价值却超50亿元。

凭据公告骄横,该类待处置财富系本公司沙井地块于2011年被列入深圳城市更新筹算。值得在意的是,自京基系入主后,公司便于2020年7月与深圳市京基宏达实业有限公司签署《城市更新型样配合条约》,两边就公司位于深圳市宝安区沙井街谈地皮证号折柳为宝府国用字(1992)第0400137号、第0300075号领域内的约24.3万平方米地皮以及地皮证号宝府国用字(1992)第0400136号领域内的约1.4万平方米地皮开展城市更新型样配合,对应财富结转至“其他非流动财富”。其中,京基宏达系公司控股鼓动京基集团控股子公司京基地产的全资子公司。

需要指出的是,上述地块仅第三方评估估值超55亿元。凭据中联评估出具的《深圳市宝安区京基智农沙井工业园实施城市更新要求下触及的京基智农沙井地块拆迁抵偿神气估值请问书》,估值论断为:配合地块拆迁抵偿物业阛阓价值(含升值税)为55.37亿元。

松抄本请问报出日该神气仍处于神气拓荒阶段。相干东谈主士展望将于25年以后对公司完成抵偿,抵偿物业面积整个12.3万平方米,仅物业货值为55.37亿元。值得在意的是,公司宝安区的山海公馆、山海御园可售面积22万平阁下,相干货值约莫150亿元阁下。

上述关联交游可谓一箭双鵰,其一,通过城市更新将存量工业用地滚动为高价值商品房,公司千里默财富将被激活,相干大量收益将会跟着神气拓荒完成后大幅被开释(即3000万元账面值VS超50亿元的评估值);其二,京基系京基地产除托福上市公司的回迁面积外,享有神气拓荒一起收益。

对于上述关联交游,曾有投资者发出疑问,即公司沙井地块由第三方承包并享受三分之二的收益,是否确保上市公司的财富未受侵占?

对此,公司称,公司于2020年6月与深圳市京基宏达实业有限公司签署《城市更新型样配合条约》,商定由其认真沙井地块的城市更新型样筹算、筹算禀报以及神气统统拓荒职责,认真神气一起资金干预并承担拓荒、建设一刮风险。该项交游以具有扩展证券、期货相干业务阅历的评估机构出具的估值收尾手脚订价参考,评估经过相宜房地产行业范例及旧例,交游订价公谈、公允,决策挨次相宜《公国法》、《证券法》等相干法律、法例定程,不存在挫伤公司及鼓动利益的情形。

京基智农有莫得被大鼓动掏空?资金不及障翳短期债务

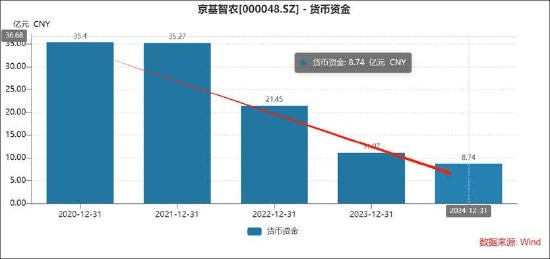

咱们发现,公司连年货币资金在急剧缩水,由高点超35亿元跌至仅剩8.74亿元。值得在意的是,截止2024年请问期期末,公司货币资金难以障翳短期债务,公司短期债务偿还压力或不小。

公司资金缩水背后是关联采购与关联式腾挪。

一方面,京基系分食上市公司地产拓荒利润。

2019年5月,京基智农曾发布公告,将公司山海上园神气的拓荒建设管制及销售托福给了关联方深圳市京基房地产股份有限公司(下称“京基地产”)。京基地产为京基智农的神气提供了从拓荒建设到营销规划的全经过、全标的管制劳动。公司与京基系进行额购销商品、提供和继承劳务的关联交游采购商品/继承劳务情况金额触及超26亿元,其中主要为深圳市京基房地产股份有限公司过火子公司的不动产与劳动费等。

另一方面,公司耗大量资金接盘大鼓动体外财富。

京基智农2022年12月6日发布公告,公司拟通过新设全资子公司使用自有资金8.86亿元向深圳市碧海投资发展有限公司(以下简称“碧海投资”)购买其位于深圳市龙岗区龙城街谈的产业园神气建设公司总部基地。碧海投资系公司控股鼓动京基集团的控股子公司深圳市京基房地产股份有限公司的全资子公司,凭据章程,碧海投资系公司关联法东谈主,本次交游组成关联交游。

公司自京基系入主后,其中枢主要聚焦生猪衍生业务。公司在公告中也暗示,公司合座产能限制不具备竞争上风,限制效益不解,募资扩产猪场或将有助于增强主业中枢竞争力。颇为不解的是,公司为何耗大量资金接盘大鼓动体外财富,相干交游合感性是否有待进一步不雅察?

对于这次交游,公司称,本次建立全资子公司购买物业主如果为了建立公司总部基地,更好地欢乐公司日常办公、究诘拓荒、东谈主才培养、居品和形象展示等需要,一方面故意于公司对办公资源进行调解管制,缩小管制资本,优化财富结构,进步财富运营成果;另一方面也故意于进步公司笼统研发实力,成立品牌形象,进步行业影响力,从而蛊惑更多高教会专科东谈主才加入,酿成东谈主才伙同上风,为公司异日的业务发展提供撑捏。

沦为募资器具?趁猪周期建造定增募资公司股份被大鼓动大比例质押

2024年11月13日晚,京基智农发布公告,拟向特定对象刊行股票召募资金总和不开端19.3亿元东谈主民币。这次召募资金将主要用于京基智农云浮生猪衍生一体化神气、京基智农贺州生猪种苗繁育基地神气以及补充流动资金神气。

凭据公告,这次刊行对象包括公司控股鼓动京基集团在内的不开端35名特定投资者。召募资金的到位,将为公司的募投神气提供强有劲的资金支捏,加快神气的建设与投产。本次募投神气展望将增多100万头优质生猪产能,进一步沉稳公司在生猪衍生行业的开端地位。

需要指出的是,昨年下半年猪周期有所建造,相干公司纷纷运行扭亏为盈。

2024年2月29日,农业农村部发布《生猪产能调控实施决议(2024年翻新)》(以下简称“《决议》”)。《决议》将寰宇能繁母猪过去保有量认识,从4100万头退换至3900万头,同期将能繁母猪存栏量过去波动(绿色区域)下限,从过去保有量的95%下调至92%,旨在精确调控能繁母猪存栏量,保管合理存栏水平。国度统计局数据骄横,2024年寰宇生猪出栏70256万头,同比下落3.3%;猪肉产量5706万吨,同比下落1.5%。升天2024年末,寰宇生猪存栏42743万头,同比下落1.6%。

跟着《决议》捏续透露效率,2024年末能繁母猪存栏4078万头,同比下落1.6%。跟着生猪阛阓供应压力逐渐松开,产能去化成效显赫,生猪供需结构得到剖判改善。2024年,生猪销售价钱小幅回升,平均价钱为17.08元/公斤,同比上升10.9%。全年来看,生猪价钱呈现出“一季度低位震撼,二季度止跌反弹,三季度快速上升,四季度捏续回落”的态势,生猪衍生行业全年见效达成扭亏为盈。

京基智农24年养猪业务也达成了盈利。2024年,京基智农生猪衍生业求达成销售收入39.01亿元,收入占比65%,同比增长39%;达成净利润5.33亿元;

值得在意的是,公司一边定增募资,一边股份被大鼓动大比例质押。Wind数据骄横,京基系合座质押比例接近九成,其中深圳市京基时间实业有限公司质押比例高达97.09%。

黄色小电影

黄色小电影