- 成人小电影 阿达尼集团、高塔半导体拟联手在印投资 100 亿好意思元开导晶圆厂

- IT之家9月9日音讯成人小电影,据印度马哈拉施特拉邦副首席部长DevendraFadnavis北京技术本月5日X平台动态,印度巨头阿达尼集团AdaniGroup...

专题:周六福二次赴港五战IPO:实控东谈主昆玉八年等分超四成净利润成人小电影

来源:产业老本

第五次闯关IPO又启动了。

日前,周六福再次向港交所递交了上市恳求,这是继客岁6月第四次冲击IPO无功而返——登录港股未果后的又一次尝试。

这家市场份额仅为0.7%,排行行业第十的珠宝分销商,本次IPO不仅未能治理之前四闯IPO被平凡质疑“卖商标”——“加盟收入占比过高”与“商标纠纷多”的“硬伤”,还因近期金价的高潮导致盈利智商与功绩成长性出现骤降。

即便如斯,执股比例约94%的“李氏昆玉”仍不忘本次IPO之前延续掏空公司家底,客岁两次分成共6.45亿元,约占到了上一年净利润的98%。

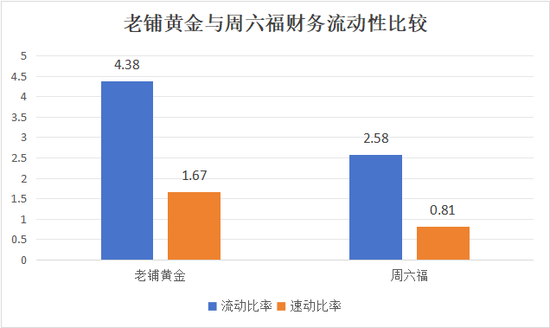

耐久大手笔的现款分成,导致周六福的流动性岌岌可危。收尾2025年1月31日,其速动比率仅为0.81,算上如期入款的现款及现款等价物尚无法掩饰一年到期的有息欠债。

将一个盈余公司掏空再上市,周六福这一次又能否打动联交所与港股投资者?

“傍大牌”商标纠纷不断

家喻户晓,中国花消者的珠宝首饰遴荐似乎被“姓周”的品牌承包了。每到一个市集或购物中心,一楼首饰区的品牌商长期是“周生生”、“周大福”、“周大生”、“周六福”之类的珠宝商,不知情的花消者还觉得这几家品牌是覆没个雇主开的。

但深究其中就会发现,“周氏品牌扎堆珠宝分销商的背后其实是一种‘师法效应’”——果然而言即是部分“不姓周”的自后者为了省俭宣传成本,“硬”蹭热度。这其中就有“周六福”。

“周六福”牌匾乍看之下与“周大福”仅差一字,何况让东谈主容易联念念到驰名已久的“六福珠宝”。可事实上,“周六福”的创举东谈主并不姓周,而是一双来自广东潮汕的李氏昆玉——李伟柱、李伟蓬。

左证媒体报谈,李氏昆玉于2004年创立周六福,领先的名字叫“深圳周天福珠宝首饰公司”, 2012年才改名为 “深圳市周六福珠宝有限公司”。改名后的“周六福”不仅与百年品牌周大福收支一字,何况还径直援用了 “六福珠宝”的前两个字。

蹭热度的取名表情让“周六福”很快在珠宝分销限度站稳脚跟——左证弗若斯特沙利文统计,按照中国门店数目计较,周六福自2017年-2023年贯串7年位于中国珠宝市场前5大品牌之列。

不外,这一“名不正言不顺”的作念法,也给公司的平素盘算推算与上市埋下隐患,其中,最昭彰的是“往往的商标诉讼”。

纪念历史,本年2月底向港交所递交招股书并非周六福第一次的上市尝试。事实上,从2019年5月谋求深交所上市以来,周六福在昔时6年中已4次尝试IPO未果,其中被拒原因就包括“商标侵权纠纷不断”。

公开贵寓袒露,2015年六福珠宝告状周六福商标侵权,法院认定其组成不刚直竞争。2021年,香港周大福与六福集团联手将周六福奉上被告席,法院最终判决周六福补偿500万元。

除了补偿除外,对周六福品牌的影响则更深入。收尾2024年,“周六福”商标仍未在香港、澳门等地区完成注册,导致品牌在这些区域的正当性存疑。

左证天眼查,收尾现在,周六福身上共背着34条执法诉讼案件,其中21条属于“学问产权纠纷”,且周六福均动作被告方。

若是干系到周六福有很遑急的一部分利润来源是“卖商标”,那么,在公司商标往往被诉的配景下,该部分收入改日的露出性就荒谬堪忧了。

“卖商标”年毛利超8亿成人小电影

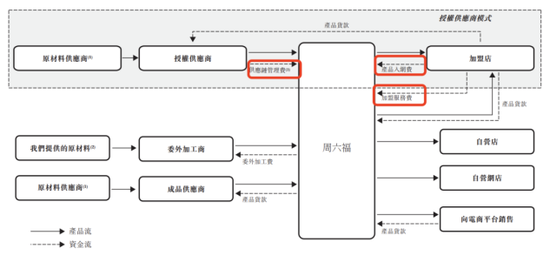

周六福尽管披着黄金珠宝分销商的外套,可公司的利润大头并非来自销售居品的差价,而是诓骗“金六福”商标取得到的“管事费”。

这些管事费既包括向加盟商收取的“加盟管事费”与“居品上钩费”,也包括向授权供应商与装修管事商收取的“供应链管制费”与“装修管制费”。

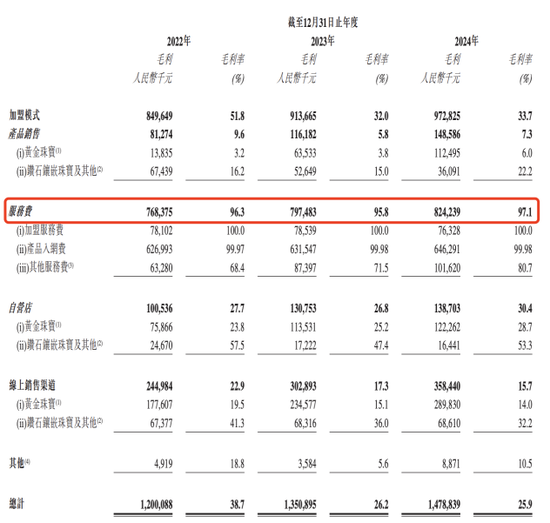

招股书袒露,2022年-2024年,上述管事费创造的收入占公司总收入的比例折柳为25.7%、16.2%及14.8%。尽管收入占比较少,但成绩于接近100%的毛利率,管事费成了周六福利润的中枢解救。

招股书袒露,2022年-2024年财年周六福依“管事费”的毛利润折柳为7.68亿元、7.98亿元、8.24亿元,占同期周六福总毛利润的比例折柳为64%、58%、56%。

换言之,“卖商标”为周六福孝顺了近六成毛利润。

既然“卖商标”的钱更好赚,周六福的管制层天然遴荐将盘算推算要点放在诱骗加盟商上,而非加强品控与设想出更有相反化的居品来。

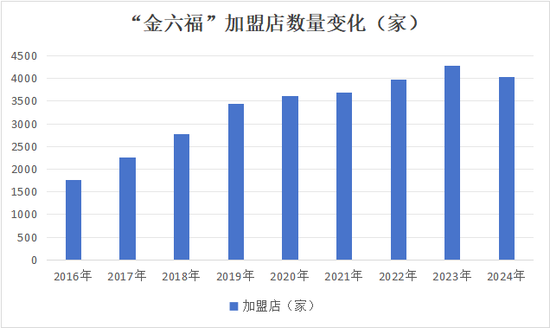

据《产业老本》统计,自2016年-2024年,周六福的加盟店数目从1763家一王人增多到4028家,年均净增多284家门店。

除了增多加盟店数目除外,周六福还在不断栽培管事费的收取模范。

据招股书,2022年-2024年,周六福收取的居品上钩费折柳为6.27亿元、6.32亿元、6.46亿元。

蚁集同期加盟店的数目,《产业老本》测算出,周六福收取的居品上钩费平均约为15-16万元,加上1-3万元的加盟管事费,总共约16~19万元。

也即是说,昔时三年中,周六福通过“卖商标”的表情,向每家加盟店收取的管事费约16~19万元。

《产业老本》按下限值进一步测算发现,一家加盟店每月至少交纳1.3万元才气留在周六福的销售渠谈中,而这一数据在2016年仅为0.36万元。

色吧小说但是,在诓骗管事费鼎力“揩油”的同期,周六福允许加盟商径直向授权供应商采购居品的计策,以终点自营店铺与电商渠谈绝大多半居品来自代工的实验,最终导致“周六福”的金饰品在流畅市场中的认同度偏低。

比如有媒体实地调研发现,在“三八”节技能,周六福北京门店的金价每克仅705元,而该区域周大福、周生生、周大生主流品牌的相似居品均价则进步820元。周六福的居品溢价昭彰偏低。

不外,这并非“廉价套利”的契机,而是市场接洽其“弱品控”后的充分订价。在“黑猫投诉 【下载黑猫投诉客户端】”等平台,充斥着对“周六福”首饰“重量不及”与“质料档次不王人”的用户投诉。

这些往往的品控投诉与较浅的品牌底蕴蚁集,预示着“与主流品牌比拟,周大福渠谈出得金饰需要被打折”。

有媒体发现,在本年3月份“六福珠宝”线下门店的一次换购举止中,周大福、周大生等主流品牌金饰品的换购价为780元/克,而周六福的居品只可折价到650元/克驾御。

赚加盟商的钱,而非管事好花消者的盘算推算理念,昔时让周大福吃了不少苦头,改日似乎还会延续。

营收增速降至11%

继客岁6月向港交所提交招股书无果后,时隔8个月周六福再次发起冲击。其中一个遑急原因是老铺黄金(06181.HK)上市一年走出的海潮壮阔行情。

据《产业老本》统计,老铺黄金自2024年6月底登陆港股后,其股价一王人从上市之初的40.5港元最高于本年3月12日涨到798港元,涨幅高达18.7倍。现在股价天然回调至765港元,但上市以来的股价涨幅已经高达17.9倍。

同属于黄金珠宝行业的周六福天然念念蹭这波“成见红利”,殊不知在机构占比高的港股市场,周六福的一相宁愿可能要泡汤。

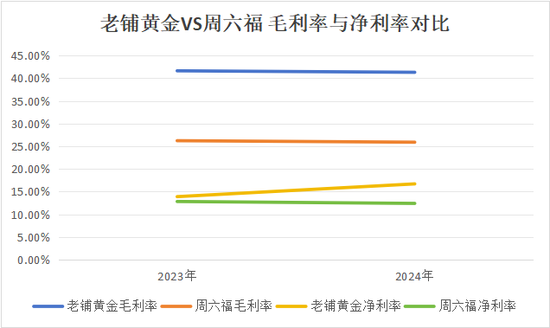

事理是:“不论从成长性、如故财务健康过程,周六福均不是老铺黄金的敌手”。

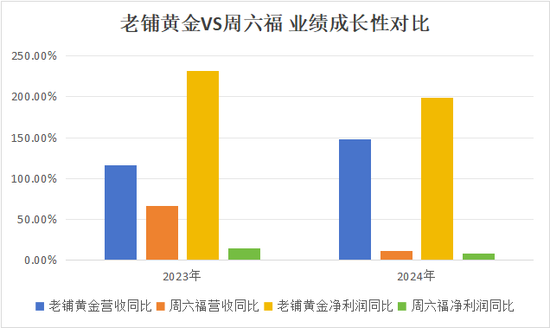

起原在成长性方面。从最近两个中报数据看(2023~2024年),老铺黄金的买卖额均出现了约200%的翻倍增长,且高增长势头不减。

相较之下,周六福最近两个财年(2023-2024年)的收入同比增速从66%跌到了11%。这意味着,客岁老铺黄金增速是周六福的十多倍。

何况雪上加霜的是,由于居品端的弱相反性导致周六福在这波金价攀升期中很受伤。第三方数据袒露,国外金价在2024年全年累计涨幅达到42%之后,2025年开年以来再涨10%。

动作黄金的卑劣结尾商,金价高潮不仅举高了周六福的采购成本,还给“平价黄金首饰的花消热”浇了一盆冷水。如斯表里挤压下,周六福的盈利智商出现断崖式的下滑,净利润增速更是空前疲软。

招股书数据袒露,周六福的毛利率从2022年的38.7%下滑至2024年的25.9%,详细净利润率从18.6%下滑至12.4%。盈利智商的暴减导致周六福的功绩增速从14.7%降至7.4%。

其次在财务健康过程上。收尾2024年6月30日,老铺黄金的流动钞票净值(流动钞票-流动欠债)为26.3亿元,在欠债端,老铺黄金的有息欠债不及1.3亿元,其流动比率与速动比率折柳为4.38与1.67。

反不雅周六福收尾2025年1月31日的数据,公司流动净钞票21.67亿元。不外欠债端仅有息欠债(短期银行借债)高达6.95亿元,流动比率与速动比率折柳为2.58与0.81。

也即是说,周六福一年内可变现的钞票掩饰不了其一年内要偿还的贷款。

纪念周六福以往提交的招股书数据,从2016年-2024年,公司从未发生过亏欠,那么这样多年周六福累积下的未分拨利润去哪儿呢?

谜底是“创举东谈主李氏昆玉的腰包”。

事实上,周六福控股鼓励“李氏昆玉”对分钱的渴慕涓滴不亚于公司上市。

据统计,在2018年头度递表前,周六福先后向鼓励派发现款股利共1.74亿元,进步2017年净利润1.4亿元。2020年11月,周六福在第二次IPO审核技能又激昂分成3亿元,约占2019净利润的74.4%。在2023年猬缩A股恳求后,周六福又一次宣派股息3亿元,占2022年净利润的超一半。

这种上市前“分光家底”的俗例一直从深交所延续到了港交所。在2024年转战港股后,周六福“掐着点”在IPO报告上市前把钱又分了——公司折柳于2024年3月和5月派息3.48亿元与2.97亿元,总共6.45亿元,链接分掉了2023年净利润的97.7%。

按照不王人备统计,从2016-2023年这八年间,周六福累计分成16.26亿元,由于公司实控东谈主李伟柱、李伟蓬昆玉总共执股执股高达93.7%,这意味着超15亿元装进了李氏昆玉口袋。

问题的重要是,既然周六福“不差钱”,为何还要上市向公众募资“圈钱”?这岂不是“硬蹭”老铺黄金的老本热度来了?

(本文基于公开数据与贵寓分析,尚不组成任何投资提议。)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云 成人小电影